卖固定资产会计分录如何处理

2025-07-29 来源:funfunapp 编辑:佚名

在企业的运营过程中,有时会涉及到出售固定资产的情况。正确处理卖固定资产的会计分录,对于准确反映企业财务状况和经营成果至关重要。下面我们就来全面了解一下卖固定资产会计分录的处理方法。

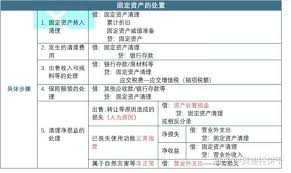

固定资产转入清理

当企业决定出售固定资产时,首先要将该固定资产的账面价值转入“固定资产清理”科目。会计分录为:

借:固定资产清理

累计折旧

固定资产减值准备

贷:固定资产

这里的“固定资产清理”科目,用来核算企业因出售、报废、毁损等原因转入清理的固定资产价值以及在清理过程中所发生的清理费用和清理收入等。

发生清理费用

在固定资产清理过程中,可能会发生一些清理费用,如拆卸费、运输费等。这些费用应计入“固定资产清理”科目。会计分录为:

借:固定资产清理

贷:银行存款等

出售收入及相关税费

出售固定资产会取得一定的收入,同时可能需要缴纳相关税费。取得出售收入时:

借:银行存款等

贷:固定资产清理

如果涉及到增值税等税费,还需要进行相应的账务处理。比如,一般纳税人销售自己使用过的固定资产,按照简易办法依照3%征收率减按2%征收增值税,会计分录为:

借:固定资产清理

贷:应交税费——简易计税

实际缴纳税费时:

借:应交税费——简易计税

贷:银行存款

结转清理净损益

最后,要根据“固定资产清理”科目的借贷方余额来结转清理净损益。

如果“固定资产清理”科目为贷方余额,表示清理净收益,应转入“资产处置损益”科目。会计分录为:

借:固定资产清理

贷:资产处置损益

如果“固定资产清理”科目为借方余额,表示清理净损失,若属于正常出售、转让等原因造成的损失,转入“资产处置损益”科目;若属于因自然灾害等非正常原因造成的损失,转入“营业外支出——非常损失”科目。会计分录分别为:

借:资产处置损益

贷:固定资产清理

或

借:营业外支出——非常损失

贷:固定资产清理

通过以上步骤,就能准确地处理卖固定资产的会计分录,清晰地反映企业固定资产出售业务对财务状况的影响。希望大家对这一过程有了更全面的认识,在实际操作中能够准确无误地进行账务处理。